6 innovations bancaires en matière de relation-client

Selon Gartner, 80% des banques sont menacées d'extinction d'ici à 2030 si elles n'opèrent pas une transformation digitale. En cause: la disruption technologique et les nouvelles fintech. Zoom sur les nouvelles pratiques mises en place par les établissements financiers pour soutenir la comparaison.

Je m'abonne

Des agences "cafés"?

27% des Français ne poussent jamais la porte de leur agence, d'après une étude du cabinet Deloitte. Bilan: les banques revoient leurs espaces physiques afin qu'ils collent mieux aux nouvelles attentes clients. Les locaux deviennent plus ouverts et propices aux échanges, avec des salons cosy, équipés d'écrans, de revues et de machines à café. Certains établissements, comme Capital One, vont jusqu'à implanter des "agences cafés" dans les grandes villes américaines. Il est possible d'y prendre un café et manger tout en discutant avec un ami. Le cadre devient alors un prétexte pour les conseillers, qui proposent les services bancaires de Capital One. L'idée étant ici d'accueillir au mieux client ou prospect, de susciter de son intérêt, de créer du lien, ce qui permettra, in fine, de le capter plus facilement au moment où il aura besoin de services bancaires.

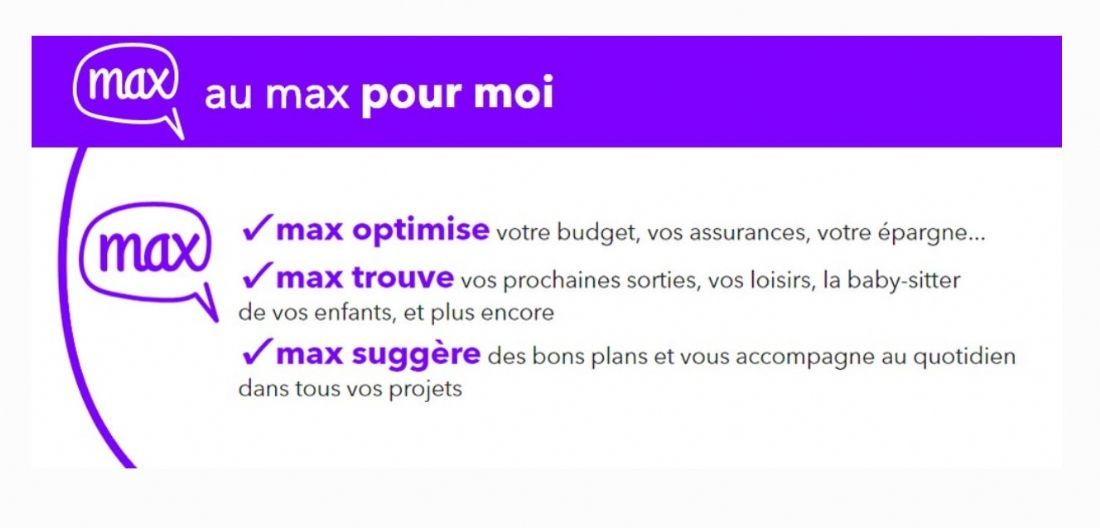

Des applications coaching pour gérer son argent

Les banques cherchent à améliorer la vie du consommateur en l'assistant dans sa gestion financière. Cela passe par des applications comprenant des outils de catégorisation des dépenses, de planification, des graphiques interactifs... On entre dans l'ère du coaching financier. Un exemple: Max, le coach financier lancé par Crédit Mutuel Arkéa, 100% mobile, disponible 7 jours sur 7 et 24h sur 24. Le client accède à des recommandations personnalisées réalisées par les algorithmes en fonction de sa situation fiscale et patrimoniale. Chaque coach en ligne enrichit progressivement son offre. Max propose ainsi un service de conciergerie (réservation de voyages, etc.) et une carte bancaire spécifique. Gratuite, celle-ci agrège les cartes bancaires existantes du client dans ses différentes banques. Le client peut choisir sur son smartphone quel compte il souhaite débiter avant d'utiliser sa carte Max. Mais le coach financier permet aussi d'anticiper des besoins, à l'image de ce que propose la Bank of America, qui a lancé le Keep the Change Savings Program pour permettre à des ménages à faibles revenus, qui ont des difficultés à épargner, de mettre de l'argent de côté. Le principe est le suivant: à chaque fois que ses clients réalisent une dépense dans une enseigne partenaire, ils ont la possibilité d'arrondir le prix et de placer ce surcoût sur un livret d'épargne.

Des réponses instantanées avec un bot

Les consommateurs sont devenus plus exigeants et impatients: ils n'appellent leur conseiller bancaire que pour des questions pointues. Le reste du temps, ils vont sur Internet, pour consulter les comptes, effectuer des démarches, se renseigner sur les produits financiers, etc. Dans ce contexte, opter pour un agent conversationnel -un chatbot- permet à une banque de s'adapter naturellement à ces nouvelles tendances. Il répond aux demandes des usagers en temps réel et est disponible 24 h / 24 et 7 j / 7. Résultat: un énorme gain de temps, d'énergie et de satisfaction pour l'utilisateur, campé derrière son ordinateur ou son smartphone. Surtout, cela permet de libérer les conseillers humains, qui peuvent se concentrer sur des tâches à plus forte valeur ajoutée. Depuis mi-mars 2018, un chatbot bancaire baptisé SoBot est disponible, pour expérimentation, sur l'appli Lab de la Société Générale. Ce robot conversationnel répond en langage naturel aux questions courantes des clients sur leurs comptes: recherche d'opérations, solde, dépenses par catégorie... Selon le cabinet d'études Juniper Research, neuf échanges sur dix seront réalisés par ces agents conversationnels dans le secteur bancaire d'ici à 2022.

De l'analyse prédictive avec l'intelligence artificielle

"L'intelligence artificielle sera l'avantage commercial du futur." C'est le constat du rapport de PwC "A Revolutionary Partnership: How AI Is Pushing Man And Machine Closer". En clair, l'analyse prédictive fournie par l'intelligence artificielle permet de développer de nouvelles opportunités de vente: savoir, par exemple, quel client appeler pour lui vendre une assurance de ski avec un taux de réussite de 80%. Une efficacité liée à la connaissance de ses dépenses, par exemple qu'il a acheté du matériel et des combinaisons de ski deux semaines avant le démarrage des vacances d'hiver. En observant ainsi ce qui se passe dans la vie d'un client à un moment précis, les établissements financiers peuvent élaborer des offres de services plus ciblées. Ce rôle prédictif implique également une anticipation des comportements permettant d'accroître la présence des banques dans les moments de vie importants du client (chômage, naissance, décès...). Précurseurs en matière d'utilisation d'intelligence artificielle, le Crédit Mutuel et Orange Bank ont ainsi déployé IBM Watson dans leur back-office. Ce conseiller virtuel de la banque va prochainement être en capacité de prendre contact avec leurs clients afin de faire des propositions commerciales adaptées à leurs besoins.

Un accueil automatisé avec un droïde?

Le Crédit Agricole, de janvier à juin 2019, expérimente un robot collaboratif pour accompagner les clients dans son agence de la place Wilson, au centre de Toulouse. C'est la première fois qu'un semi-humanoïde communiquant avec la voix, sans tablette, oriente le public en France. Concrètement, Leenby délivre des informations en langage naturel et explique notamment le fonctionnement des automates bancaires aux clients. Ce robot est fabriqué par Cybedroïd, à Limoges, et programmé par Inbenta France, spécialiste du traitement automatique du langage.

Des parcours sans couture avec la reconnaissance faciale

Dans l'optique d'authentifier rapidement un client et de lutter contre la fraude, la reconnaissance faciale s'impose comme un moyen efficace à la portée des banques. Elle permet d'identifier facilement le visage d'une personne et donc de confirmer son identité. De plus, elle introduit du confort d'usage. Et c'est le moyen de contourner tous les problèmes de sécurité (avec des codes à chiffres qui montrent leurs limites), sujets à polémique ces derniers temps. En 2018, la Société Générale propose d'ouvrir un compte à distance en utilisant cette technologie. Pour cela, il suffit de réaliser un selfie. Une première en France.

Fin du diaporama

Sur le même sujet :

Sur le même thème

Voir tous les articles Veille & Tribune

Par Elena Mlynarczyk

4 min.

Par Jérôme Pouponnot

3 min.

Par Jérôme Pouponnot

4 min.![[Tribune] 3 astuces pour faire d'une carte cadeau un booster de [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/8/484516/cartes-cadeaux-booster-ventes-retail-rentree-LE.jpg)

Par Olivier Riquet, directeur général de Global POS

4 min.