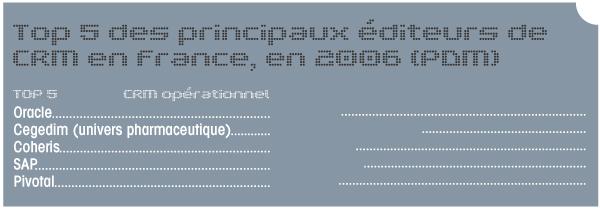

Le marché du CRM en France retrouve de la vitalité

Premier enseignement de la dernière étude PAC (Pierre Audoin Consultants): sur un marché global qui devrait atteindre 1,35 milliard d'euros en 2007, le phénomène des concentrations (à base d'acquisitions) est toujours d'actualité et devrait perdurer jusqu'en 2010. Oracle est le leader mondial suite à son acquisition de Siebel, mais de nouveaux entrants tentent de profiter de la reprise des investissements et modifient les business models établis, notamment Salesforce.com ou Sugar-CRM.De même, Microsoft commence à percer grâce à la version 3 de Microsoft Dynamics CRM.

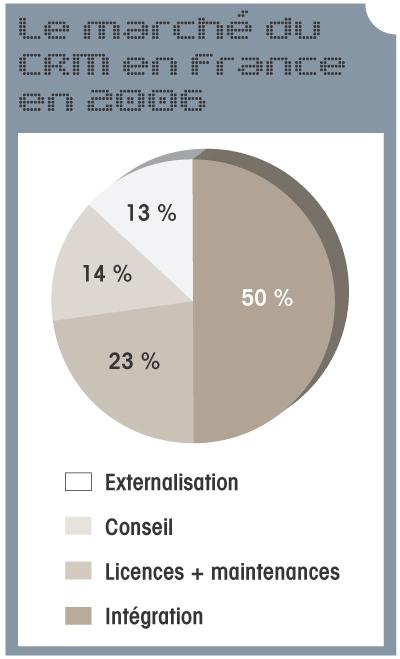

Toujours selon PAC, le client fait son grand retour au coeur des projets d'investissements informatiques des entreprises. Les projets CRM se sont multipliés en 2006 pour répondre à de nouvelles exigences et besoins. La montée en valeur des projets CRM se traduit par une croissance globale avoisinant les 6,5% (dépenses logiciels et services) en 2006 pour atteindre 1,26 milliard d'euros. «Comparée avec le reste des progiciels de gestion métiers, cette croissance devrait s'accélérer dans les années à venir», confirme Julien Aragou, consultant chez PAC. Le marché devrait peser plus d'un milliard et demi d'euros à l'horizon 2009201 0, avec une croissance moyenne par an dépassant les 7%.

Un distinguo peut être effectué selon la taille des éditeurs. Alors que les grands ERP ont connu une croissance normale, ceux classés comme de «moyenne taille» (Selligent, Pivotai, etc.) ont connu une forte croissance.

@ Source: PAC 2007

Des cahiers des charges assainis

De son coté, le CRM analytique a connu une croissance de 7,9% alors que les projets de CRM opérationnel ont progressé de 5,6%. Le SFA marque un ralentissement en 2006 même s'il reste un marché important du CRM opérationnel. Selon PAC, on peut y voir une conséquence du taux d'équipement déjà élevé des entreprises pour leurs forces de vente et une absence de dynamique, à l'exception de l'industrie pharmaceutique où de nouvelles réglementations bouleversent l'approche commerciale. De leur côté, les centres de contacts ont crû au rythme moyen du marché, portés par les problématiques d'approches multicanal. D'un point de vue classement global (prestataires de services, sociétés de conseils, intégrateurs) en termes de CA, Cap Gemini arrive en tête devant Unilog LogicaCMG et IBM.

En outre, les échecs de quelques projets CRM surdimensionnés ont fait leur chemin dans l'inconscient collectif avec, pour conséquence, un assainissement des cahiers des charges (révision à la baisse des périmètres et des exigences fonctionnelles). «Les demandes sont devenues plus raisonnables au fil du temps et la mesure du fameux ROI figure dorénavant dans tous les contrats CRM, une manière de regagner la confiance des acheteurs», estime Julien Aragou. Enfin, le taux d'équipement des PME devrait s'améliorer grâce à la disponibilité d'une gamme de produits adaptés à leurs besoins et budgets. Il s'agit soit d'un marché de remplacement de solutions spécifiques qui ne répondent plus aux besoins des utilisateurs, soit d'un marché de premier équipement.

méthodologie

Réalisée au mois de juin 2007, l'étude PAC repose sur un questionnaire et un entretien (face-à-face et téléphone) d'environ une heure, auprès d'une quarantaine d'éditeurs et SSII. L'objectif étant d'estimer les différents scénarios de croissance du marché jusqu'en 2010.